新しいNISAとこれまでのNISAは、完全に分離されるようで、

一般NISA→新しいNISA

のロールオーバー、及び自動移管はなされないとのこと。

一般NISAは、来年からの新規買付はできないので、これまでの新規買付枠を使ったロールオーバーはもちろんできません。

私の場合、2019年にNISA口座開設と同時に買付も行ったので、その分の非課税期間が今年の12月末で終わります。

だから、選択肢は

- 特定口座(課税口座)に移動して、運用する

- 一度売却して、新しいNISAで再投資

のどちらかです。

もちろん、非課税の方が良いので後者を選ぶつもりですが、売却するのは、2019年に買い付けた分のみにしておきたいですよね。

なぜなら、2020年以降に買付した分はまだ非課税運用できるからです。

もちろん、その分もすべて一気に売却して、新しいNISAに再投資するという手もありますが、新しいNISAにも年間投資上限額があるので(年間360万)、まだ非課税期間が残っているのに、わざわざ新しいNISAの非課税投資枠を消化するのはもったいない。

ということで、2019年に買い付けた分のみを売却したいのですが、

「2019年にNISAで買い付けた分のみ売却」

みたいな選択ボタンは、おそらくどの証券会社にもありません。

年ごとに違う銘柄の株や投資信託を購入している人は少ないと思うので、特定の銘柄や投資信託だけを売れば、それが2019年分に該当する、なんてこともないわけです。

で、色々としらべると、株でも投資信託でも、売却する際は自動的に買付日が古いものから、という決まりがあるそうです。

ということは、私の場合2019年から今現在まで継続的に購入している株や投資信託のうち、2019年に購入した分の株数、口数を売れば、それが2019年分に該当する、ということになりますね。

ということで、

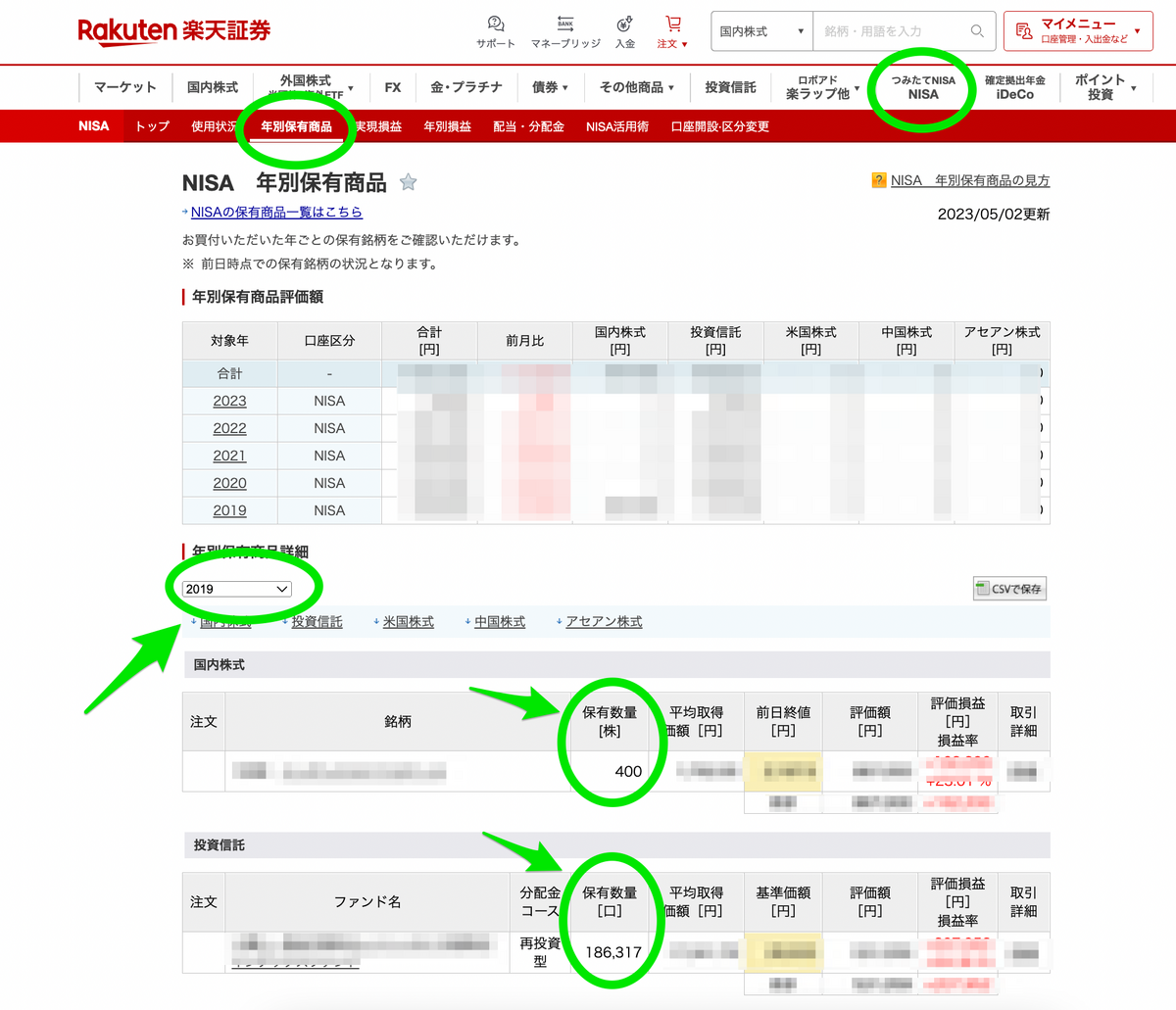

- 証券会社のNISAを管理するページで、2019年に買付をした銘柄、株数、ファンド名、口数をメモ

- 今年の12月末までに、上記銘柄の株数、口数だけ一部売却

をすれば、今年非課税期間満了分のみを売却したことになりますね。

「年指定購入商品のみ売却」みたいな選択ボタンがあればよいのに、とおもうのですが、できない理由がなにかあるんですかね・・・